一生住む予定で購入した自宅も、「転勤」や「離婚」などの理由で、手放さないといけないことがあります。

そんなときに心配になるのが、「住宅ローンが残っていても売却できるか」という悩みです。

結論をお伝えすると、「住宅ローンが残っていても売却は可能」なんですが、必ず「ローンの残債」をゼロにする必要があります。

逆に、残債をゼロにできなければ、売ることはできません。

そこで、この記事では、住宅ローンが残っている家について「売るときに注意したいポイント」や「売却するための方法」をお伝えします。

また、万が一売りたくても売れない場合の対処法についても紹介します。

売却前に一通り内容を確認して、あなたにぴったりの対策を見つけてみてください。

住宅ローンが残っている家は売却できる?

住宅ローンが残っている家でも売却できます。

ですが、売るためには、必ず「抵当権の抹消手続き」が必要です。

抵当権とは、「差し押さえ」ができる権利で、住宅ローンを借りる際、金融機関が融資する不動産に設定します。

もし、ローンの返済が滞ると、金融機関がこの権利を行使して、物件を差し押さえできるのです。

抵当権については、ローンの残債をゼロにすれば抹消できます。

逆に、完済できなければ、抹消できないので、いつまで経っても売れません。

※厳密には、売却はできるのですが、抵当権付きだと差し押さえのリスクがあるので、そんな物件を欲しがる人がそもそもいません。

なので、売却するためには、まず『現在のローンの残債』を確認してください。

下記の3つの方法で簡単に確認できます。

- 借入先のホームページ

- 返済予定表

- 残高証明書

インターネットバンキングを利用していれば、金融機関のホームページからすぐにわかります。

インターネットバンキングに登録していなくても、金融機関から定期的に送られてくる「返済予定表」や「残高証明書」でも確認可能です。

「ローンの残債を確認」&「次章で紹介する売却方法を確認」して、ローンをゼロにすることを目指しましょう。

住宅ローンが残っている家を売る4つの方法

ここでは、住宅ローンが残っている家を売るための4つの方法を紹介します。

- 残債以上の金額で売却する

- 不足分を補填して売る

- 「住み替えローン」を利用する

- 「任意売却」を利用する

売却方法については、売る人の状況により、選択する内容が変わります。

特に「【1】残債以上の金額で売却する」をしっかりと確認したうえで、正しい方法を選択してください。

【1】残債以上の金額で売却する

最も良い方法は、「残債以上の金額で売却する」です。

ローンを完済できれば、抵当権を抹消できるので、一番の問題点を解決できます。

なので、何も心配することなく売却に専念できます。

肝心の売却金額に関しては、不動産会社に「物件の査定を依頼」すればOKです。

理由としては、「物件の条件(広さ・階数・方角)」や「売り出す時期」により、同じエリアでも売却価格は変わるからです。

そのため、査定は必ず依頼するべきです。

特に「ローンの残債を上回るか下回るか」という大事な局面では、プロである不動産会社に意見を聞くのが鉄則だと言えます。

もっと言うと、精度が高い売却価格を知るために、『複数』の会社や担当者から話を聞きましょう。

複数の情報から比較検討できれば、信頼でき、高い価格で売却してくれる会社に依頼できます。

上記で記載した全ての事項を解決する方法としては、「一括査定サイトの利用」がオススメ。

一括査定サイトだと、一度に複数社へ査定依頼ができ、高く売ってくれる会社が見つかりやすいからです。

さらに、査定内容についての根拠も確認できるので安心できます。

ちなみに、物件を売却すると、物件価格に対して「4%」前後の諸費用もかかります。

仮に4,000万円で自宅を売却したら、「160万円」がかかる計算です。

なので、少しでも高く売ってくれる不動産会社を見つけることが重要なんです。

実際に私も、売却前は一括査定サイトを利用し、高く売ってくれる会社を探し、査定根拠も必ず確認しています。

下記の記事では、私の体験談をまとめているので、ぜひチェックしてみてください。

【2】不足分を補填して売る

売却代金でローンの残債分を支払えなければ、「不足分を補填」しないと売れません。

ローンが残ったままだと、抵当権が抹消できずに、買主に引き渡しができないからです。

具体的な補填方法としては、「貯蓄」や「親族から援助」などが挙げられます。

注意点として「親族から援助」を受ける際は、贈与税が課税される可能性があることです。

そのため、自己資金以外で補填するような場合は、「不動産会社の担当者」か「税務署(税理士)」に確認するのがいいでしょう。

【3】「住み替えローン」を利用する

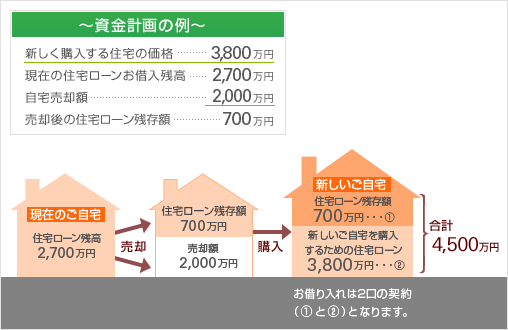

もし、次に住む家を購入する場合は、「住み替えローンを利用する」方法があります。

『住み替えローン』とは、「現居の残債」と「住み替え先の購入代金」をまとめて融資してくれるローンです。

金融機関によっては、『買い替えローン』とも言われます。

図で説明すると以下の通りです。

画像引用元:横浜銀行ホームページ

現在の自宅の残存額である700万円を、新しいローンの中に組み込めるのです。

住み替えローンには、

- 自己資金なしで残債をなくせる

- ローンが一本化され管理しやすい

などのメリットがあります。

私が営業をしていたときも、この方法で住み替えをされたお客様が「4組」ほどいらっしゃいました。

どのお客様も、上記メリットに加えて「残債分にも団体信用生命保険が付保される」ことを喜ばれていました。

一方で、以下のようなデメリットがあります。

- 借入の審査が厳しい

- 月々の返済額がアップする

- 住宅ローンよりも金利が高くなることもある

金融機関からすると、「住み替えローン」はリスクが高い商品になるので、その分審査が厳しくなります。

また、住宅ローンよりも金利を高く設定するところもあります。

デメリットはあるものの、新しく組むローンの返済に問題なければ、すごくオススメの方法です。

もし、次に住む家を購入する場合は、「住み替えローン」で残債がなくせないかを探ってみてください。

ちなみに、住み替えローンは、全ての金融機関で取り扱っていないので、その点には注意が必要です。

【4】「任意売却」を利用する

返済が苦しいため売却したいときは、「任意売却」が利用できます。

任意売却とは、ローンの返済ができなくなったときに、債権者(金融機関)の合意を得て売却する方法です。

この方法で売却すると、売却資金で住宅ローンを完済できなくても、抵当権が抹消できます。

しかし、任意売却は誰でも使えるわけではありません。

- 数カ月間ローンの返済を滞納

- 税金も滞納

- 債権者の合意あり

上記のような、本当に返済に困っている人だけが利用できます。

任意売却は、普通の売却とは異なる点があり、以下のようなデメリットがあります。

- 一般価格よりも安くなる(相場の8~9割前後)

- 信用情報に履歴が残る(クレジットカードが作れない・ローンが組めない)

- 任意売却で売れなければ「競売」にて売却

特に「競売」になってしまうと、売却価格が一気に下がり、条件が悪くなるので全力で避けたいところです。

一方で、メリットとしては、以下の通り。

- 完済できなかった不足分を「分割」で返済できる

- 条件交渉が可能(売却資金から引越し代金等の捻出ができる)

- 「競売」よりも高く売れる

比較的に制約が少ない中で、売却ができます。

任意売却は、できれば使いたくはない方法です。

しかし、万が一利用しないといけない状況であれば、早い段階で「不動産業者」や「金融機関」に相談しましょう。

返済が大幅に遅れると、競売で売却しないといけなくなる(=悪い条件で売らないといけない)ので、一刻も早い対策が大切です。

【売却だけじゃない!】住宅ローンが残っている家を手放せる2つの方法

ここからは、「売却以外」で住宅ローンが残っている家を手放せる方法を紹介します。

「焦って売る必要がない・転勤するけどいつかは自宅に戻ってくる」などに当てはまる人は、ぜひ参考にしてください。

- 賃貸

- 贈与

【1】賃貸

まず1つ目の方法が「賃貸に出す」です。

もし借りたい人を見つけられると、家賃で住宅ローンの残債を減らせます。

ただし、金融機関から「住宅ローン」として借りている場合、賃貸に出すことは契約違反になります。

理由は、住宅ローンの利用用途が「居住用に限られている」ためです。

住宅ローンは、本人が住む用の商品なので、

- 金利が低く設定されている

- 住宅ローン控除が受けられる

などのメリットがあり、優遇されています。

なので、「賃貸に出して収益を得ること」が基本的に許されていないんです。

ですが、「転勤」等のやむを得ない理由によっては、現状と同じ条件で借り続けることができます。

万が一、住宅ローンと同じ条件で借り続けることが難しければ「アパートローン」への借り換えが必要です。

この場合は、金利が上がり、住宅ローン控除も使えなくなります。

さらに、借り換えるのには費用がかかるので、その点も知っておいてください。

とりあえずは、金融機関に問い合わせてみて、「どのような対応になるか」を相談することをオススメします。

【2】贈与

2つ目の方法が「贈与」です。

住宅ローンが残ったままの家を、「妻」や「子供」に譲ることができます。

しかしながら、贈与をする際も、金融機関からの承諾が必要で、勝手に譲ることはできません。

贈与しても、ローンが残っている以上、返済義務があるからです。

そのため、贈与する人に支払い能力がなければ、当然に金融機関から承諾は得られません。

さらに注意したい点として、住宅ローンが残ったままの贈与だと(負担付き贈与)、担保評価が高く見られてしまいます。

担保評価が高いということは、支払う贈与税の額が多くなるということです。

物件によっては、負担がないときと比べて、「2倍」近くの税金を納めないといけない場合があります。

いろいろとハードルはあるものの、贈与ができれば、返済の義務がなくなり気分的には、相当楽になれます。

ちなみに、「贈与や税金」に関しては、専門知識が必要なので「不動産会社・銀行・税務署」に相談するのがオススメです。

【実際どうしてる?】住宅ローンが残っている家の対応事例

ここでは「住宅ローンが残っている家に関する口コミ」を紹介していきます。

「残債をなくして売り抜けた事例」や「住宅ローンで賃貸に出すとどうなるのか」がわかるものをチョイスしました。

ぜひ、売却する際の参考にしてみてください。

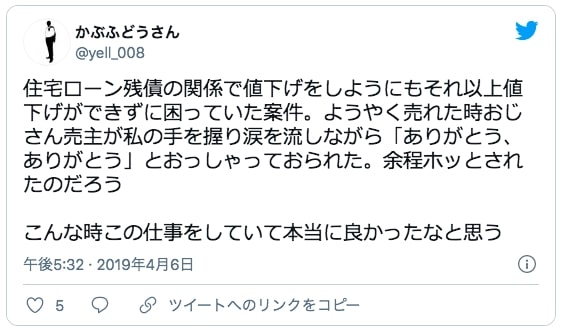

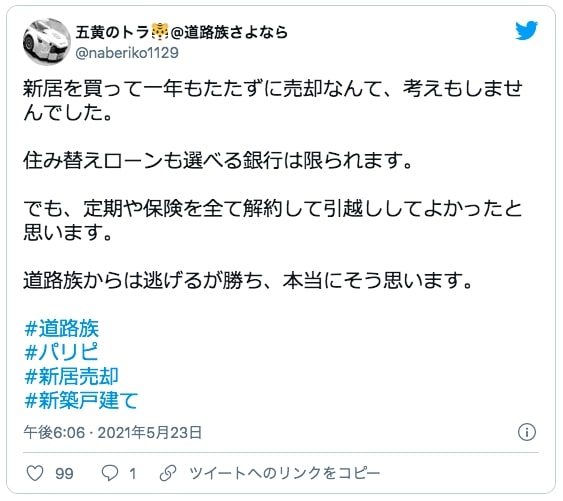

「残債をなくして売り抜けた事例」

引用元:Twitter

「住み替えローンで買い替えた内容」

引用元:Twitter

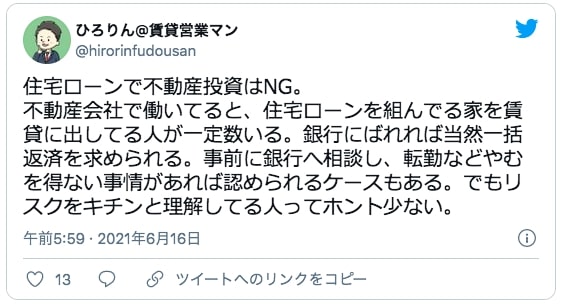

「住宅ローンで賃貸に出すとどうなるのか」

引用元:Twitter

「住宅ローンが残っている家に関する口コミ」について、紹介した内容は以下の通り。

- 残債をなくして売り抜ぬくこともできる

- 1年で売却も住み替えローンで問題なし

- 住宅ローンで賃貸に出すのは基本NG

残債があっても、高く売れれば問題ありません。

高く売るためには、能力のある「不動産会社」や「担当者」の協力が必要です。

頼りになる「会社や人」に出会えると、その後の人生を変えることすらできます。

ローンを完済するために、お願いする会社には、絶対にこだわってください。

一生住む予定で購入した家も、状況によっては「1年で売らないといけない」ということもあります。

新築で購入した場合だと、買った瞬間に「20%」ほど価格が下がるなんてこともよく聞く話です。

全額をローンで借りていれば、確実に完済は不可能。

そんなときは、「住み替えローンの利用」や「自己資金を充当する」ことで、うまく切り抜けられます。

もし、売却資金や自己資金でローンを完済できなければ、賃貸に出すのも1つの選択肢です。

しかしながら、「住宅ローンで買った家を賃貸に出す」ことは、基本的にNG行為。

金融機関にばれてしまうと、「一括返済」を求められることも考えられます。

ですが、状況次第ではそのまま貸してくれる場合もあるので、きちんと相談するのをオススメします。

【まとめ】住宅ローンが残っている家の売却はベストな方法で!

住宅ローンが残っている家を売るときは、正しい知識を学び、ちゃんとした対策を取ることが大切です。

置かれた状況により必要な「知識」や「対策」が異なるので、闇雲に行動してしまうと必ず失敗します。

中途半端で誤った行動だと、売れない状況がずっと続いたり、一括返済を求められるような取り返しのつかない状況になりかねません。

まずは、何より「どのくらい住宅ローンが残っているのか」「いくらで売れるのか」の2点を知るのが大事です。

上記2点がわかれば、必要な戦略が見えてきます。

特に、売却価格については、「できるだけ高い金額」かつ「その根拠がしっかりある」ことが重要です。

そのためには、できるだけ多くの会社から情報を収集し、比較することで解決できます。

「どこの不動産会社に依頼したらいいかわからない」とか「何回も連絡するのがめんどくさい」と思う人は、『一括査定サイトの利用』がおすすめです。

一括査定サイトを使えば、一度で複数社に査定依頼ができ、高く売ってくれ優秀な業者を見つけやすいです。

ちゃんと査定内容についての根拠も確認できるので安心できます。

住宅ローンが残っている状態だと、少しでも高く売ってくれる不動産会社を見つけることは重要です。

実際に私(編集長)も、売却前は一括査定サイトを利用して高く売ってくれる優秀な業者を探し、その根拠も必ず確認しています。

また、当編集部では、日本にある一括査定サイトを全て検証し、「本当に使うべき不動産一括査定サイト」を比較しています。

この記事を参考にしてもらえれば、査定サイト選びに失敗することはないです。

高値で売却してくれる会社や担当者を早く見つけて、早期の売却を目指しましょう!