不動産を売却するときに「固定資産税の支払いを買主に引き継げる?」「まだ納付書が届いてないけど精算できる?」など、わからないことがたくさんありますよね。

もし、既に1年分の納税が終わっている人だと「もったいないことしたかも・・・」という気持ちにもなります。

先に結論をお伝えすると、固定資産税は「その年の全額分を売主が納税」しなければいけません。

しかし、引渡し以降の未経過分を買主から清算してもらうことは可能です。

なので、全額納税が終わっていても損をすることはないので安心してください。

この記事では「なぜ売主が全額納税しないといけないのか?」をはじめ、固定資産税の疑問について詳しく解説していきます。

- 固定資産税清算金の算出方法

- 固定資産税清算金に消費税はかかるのか

- 固定資産税清算金の仕訳方法

固定資産税は、難しくはありませんが「勘違いしやすいことが多い」のでしっかりとチェックしてください。

不動産売却をすると固定資産税の支払い義務はどうなる?

不動産売却をすると「固定資産税の支払い義務」はどうなるのか?

結論、その年にかかる固定資産税は「全額売主」に納税義務があります。

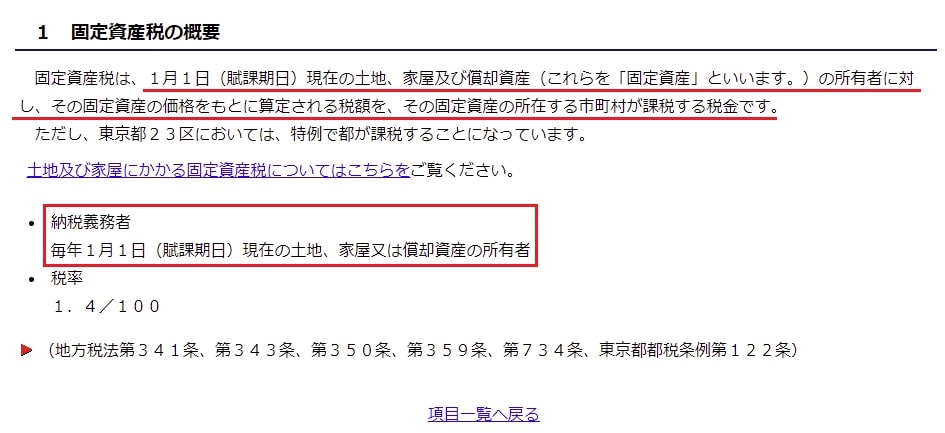

固定資産税は、その年の1月1日の所有者に対して「1年分」が課税されるからです。

東京都主税局のホームページでも、以下のように記されています。

賦課期日とは「税を支払う義務のある人かどうかを判断する基準日」であり、固定資産税の場合は1月1日。

よって、1月1日の所有者(あなた)が、その年にかかる分の全額を納付しないといけないのです。

※固定資産税は地方税ですが、どの地域でも同じように徴収されます。

ちなみに、その年の途中で物件を売却して買主に引き渡しても、納税義務者が買主に変わることはありません。

なので、当該1年分に関しては、売主であるあなたが「各市町村に納税しないといけない」ということを絶対に抑えておきましょう。

納税するのを忘れると、罰則でより多くの税金を支払う羽目になります。

でも、上記のようなことって不公平ですよね。

引渡しのタイミングによっては、「その年のほとんどを買主が所有する」場合も考えられます。

もしそうなれば、売主は損をすることになるので、納得いかなくて当然です。

ですから、実際の不動産売買では、契約前に「売主」と「買主」で「固定資産税の精算方法」等について取り決めを行います。

ちなみに、上記で行う取り決めは「当事者間の決め事であり、法律上のルールではない」ことを知っておいてください。

次の章では、「実際の取引でどのように精算するのか」など、固定資産税清算金のポイントについて詳しく説明します。

不動産売却時には「固定資産税清算金」として精算する

不動産を売却する際に、買主が負担するべき固定資産税を「固定資産税清算金」と言います。

この章では、「固定資産税」と「固定資産税清算金」に関して、抑えておいてほしいポイントについてお伝えします。

- 「固定資産税」「固定資産税清算金」を支払う人

- 固定資産税の課税期間

- 固定資産税清算金の精算方法

- 固定資産税を滞納している場合

上記4つは全て大切なので、必ずチェックしてください。

【1】「固定資産税」「固定資産税清算金」を支払う人

前章で解説しましたが、固定資産税の納税者は「売主」です。

一方で、固定資産税清算金を支払うのは「買主」です。

上記2つは混同しやすいので間違えないようにしてください。

関係性を以下にまとめました。

| 支払う人 | 支払い先 | 支払額 | |

|---|---|---|---|

| 固定資産税 | 売主 | 各市町村長 | 1年分の全額 |

| 固定資産税清算金 | 買主 | 売主 | 引渡し後にかかる買主の負担分 |

注意点としては、その年の途中で対象不動産の所有者が変わったとしても「当該期間の納税義務者は売主のまま」である点です。

ちなみに、地域によっては固定資産税だけでなく「都市計画税」が徴収されるエリアがあります。

都市計画税については、固定資産税と一緒に徴収されるので、

- 支払う人

- 課税期間

- 清算方法

などは固定資産税と同じであると考えておいてください。

【2】固定資産税の課税期間

固定資産税清算金を算出するにあたって「固定資産税の課税期間」については注意が必要です。

地域によって課税期間が異なるためで、以下のいずれかになります。

- 4月1日~翌年3月31日の1年間

- 1月1日~同年12月31日の1年間

上記は、賦課期日(税を支払う義務のある人かどうかを判断する基準となる日)の1月1日と混同しやすいので注意してください。

つまり固定資産税は、「年度」もしくは「暦年」のどちらかで課税されているということです。

上記を基に、固定資産税清算金を算出するときの考え方を紹介します。

前提条件は以下のおとりです。

- 固定資産税の課税期間は「年度」(4月1日~翌年3月31日)

- 固定資産税(都市計画税含む)の金額200,000円

- 引渡し日 7月1日

- 日割り計算

上記の条件で、「売主」と「買主」それぞれの負担分を計算すると以下のようになります。

| 負担日数 | 計算式 | 負担金額 | |

|---|---|---|---|

| 売主 | 90日(4月1日~6月30日) | 200,000円 × 90日 / 365日 | 49,315円 |

| 買主 | 275日(7月1日~3月31日) | 200,000円 × 275日 / 365日 | 150,685円 |

よって、固定資産税清算金は150,685円です。

もし、計算方法がイマイチわからないときは、売却を手伝ってくれる不動産会社の担当者がやってくれるので問題ありません。

同じように「固定資産税の起算日」や「税額」がわからないときも、担当者が調べてくれるので基本的に任せておいてOKです。

【3】精算方法

固定資産税の精算方法は「引渡す時期」によって変わります。

固定資産税の納税通知書が届く時期が「5月頃」なので、その時期よりも「前」だと正確な税額がわからないからです。

イメージしてもらえるように具体例を挙げて説明します。

【ケース1】納税通知書が届く「前」に引渡す場合(目安:1~5月)

納税通知書が届く「前」に引渡しをすると、固定資産税額がわからないため清算金の算出ができません。

その場合は、以下のような方法で精算することが考えられます。

- 今年度の納税通知書が届いてから精算

- 前年の固定資産税額を基にいったん精算。今年度の納税通知書が届きしだい再度精算を実施

- 前年の固定資産税額を基に精算。今年度の納税通知書が届いても精算しない

上記3つの方法については、「売主・買主」の意向が合えばどれを選んでも構いません。

しかしながら、(1)や(2)だと引渡し後にお金を精算するので、買主が拒否したら回収できなくなるリスクがあります。

なので、個人的には(3)がオススメですが、「どの方法で精算するか」は不動産会社の担当者からアドバイスをもらうのもいい方法です。

【ケース2】納税通知書が届いた「後」に引渡す場合(目安:6月以降)

納税通知書が届いた「後」に引渡す場合は、固定資産税額が確定しているので清算金の算出もスムーズです。

納付すべき固定資産税額を基に計算すればこと足ります。

納税通知書が届く「前後」どちらの精算方法でも、売却時は不動産会社の担当者が率先してやってくれるので知っておく程度でOKです。

【4】固定資産税を滞納している場合

固定資産税を滞納している場合は、どのような対処が必要なのか解説します。

滞納しているときは、以下2つの状況によって対応が異なります。

- 物件が差し押さえされていない

- 物件が差し押さえられている

※住宅ローンの滞納などは加味せず、固定資産税の滞納だけにフォーカスしてお伝えします。

あなたがどの状況にあるか、当てはまる方チェックしてください。

【1】物件を差し押さえられていない

固定資産税の滞納によって物件を差し押さえられていなければ、物件の売却が可能です。

よって、売却して得たお金でこれまでの滞納分を完納することになります。

あなたが完納しなければ、いつまでも納税義務が残り、延滞金がかかり続けてしまうからです。

滞納分を完済するためには、売却価格を多少高めに設定するなどの工夫が必要です。

なので、売却を始める前に不動産会社の担当者に「滞納している事実」を伝えておいてください。

伝えるのには勇気がいるかもしれませんが、不動産会社の担当者には「守秘義務」があるため安心して話してもらって大丈夫です。

仕事のできる担当者であれば「どのように滞納分を完済するか」を一緒になって考えてくれます。

注意点としては、売却活動の途中で物件を差し押さえられてしまうと売れなくなる点。

スムーズに売却できるように担当者との十分なすり合わせが大切です。

ちなみに、当サイトでは「任意売却」についても軽くまとめています。

気になる人はチェックしてみてください。

【2】物件を差し押さえされている

物件を差し押さえられていると、物件を売却できません。

よって、債権者に対して「差し押さえを解除」してもらうために、「滞納している税金を分納で支払う」や「事情を説明して交渉する」必要が出てきます。

自治体によっては「未納分の固定資産税・督促手数料・延滞金」等のすべてを納めなければ解除してくれない厳しいところもあります。

なので、差し押さえされているときは、市区町村に問い合わせをして「解除の基準」を確認するようにしてください。

この辺りのことも、優秀な不動産担当者なら、細かくアドバイスしてくれます。

固定資産税清算金には「消費税」がかかる?

固定資産税清算金に対して「消費税」がかかる場合があります。

それは「売主が課税事業者」であるときです。

もしあなたが課税事業者に該当すれば、消費税の納税が必要になってきます。

固定資産税は「税金」なので、本来消費税はかかりません。

しかし、固定資産税の精算は「売主と買主」との間の取引慣行なので、取り交わしされるお金(清算金)は会計上「税金」ではなく「売買代金の調整費(関連費)」になります。

「固定資産税 = 非課税」だから「固定資産税清算金 = 非課税」だと勘違いしないようにしてください。

消費税についても、納税を忘れると「加算税」や「延滞税」の支払い義務が出てきます。

くれぐれも、納付を忘れないようにしておきましょう。

当サイトでは「不動産売却にかかる消費税」についてもまとめています。

課税事業者の人はチェックすることをオススメします。

固定資産税清算金の仕訳方法は?

ここでは、帳簿処理が必要は人に向けて「固定資産税清算金の仕訳方法」をお伝えします。

買主から徴収する固定資産税清算金を仕訳するときは「譲渡価額」に算入します。

繰り返しになりますが、固定資産税清算金は「税金」ではなく、性質上「売買代金の一部」になるからです。

「固定資産税の返金額」と勘違しやすいので注意しましょう。

ちなみに、譲渡価額とは売買契約書に記載されている値段ではなく「モノの価値に相当する金額」です。

通常、固定資産税清算金は、売買契約書に記載する物件価格には含めません。

しかし、「物件の価値を上げていることに違いはないので譲渡価額に含む」ということになるのです。

なので、譲渡価額の金額を計算するときに「固定資産税清算金の金額を加算する」ことを忘れないようにしましょう。

【まとめ】不動産売却時の固定資産税の扱い方は優秀な担当者に任せよう!

不動産売却に関して、固定資産税の精算には十分な注意が必要です。

お金が絡む話なので、買主との間で話がこじれると、契約キャンセルなども十分に考えられます。

ですから、なるべく正しい知識を持って売却活動をスタートさせるのがオススメです。

でも、実際に固定資産税の精算については、覚えることがたくさんあり、全て理解するのは難しいですよね。

【固定資産税の精算のおさらい】

- 1年分全額を売主が納税しないといけない

- 課税期間には2パターンがある

- 納付書が届いていないときは3つの選択肢から精算方法を選ぶ

- 売主が課税事業者だと清算金に消費税が課税される

仮に、中途半端な知識のまま動いてしまうと、「買主とトラブルになる」や「納税が遅れて延滞税がかかる」などのリスクが発生します。

なので、できるだけ安心して売却したければ、信頼できる不動産担当者や税理士を見つけることが正解です。

正直、優秀で信頼できる不動産担当者がいれば、お抱えの税理士もいるので、このような税金関係の複雑な問題に、あなたが頭を悩ませる必要はありません。

もし、今あなたに優秀な不動産担当者がついていないなら、まずは査定を行って優秀な担当者を見つけるところから始めてみてはいかがでしょうか?

ちなみに、当サイトでは、不動産担当者を探すときは「一括査定サイト」の利用を推奨しています。

いきなり一括査定サイトと言われても困ると思いますが、現状、不動産売却前には一括査定サイトを使って査定するのが一般的になっています。

「賢く売却している人」は漏れなく、一括査定サイトを使って「査定額」と「担当者」の比較から行っています。

一括査定サイトの利用がどれほど重要なのかについては、以下の記事で詳しく書いているので、興味があれば読んでみてください。

それでは、ここまでお読みいただき、ありがとうございました。

不動産売却アカデミー編集部